2025年上半年,全球光伏市场在复杂的经济、政策及市场供需环境下持续发展,中国作为全球光伏产业的关键参与者,其光伏组件环节进出口情况备受关注。

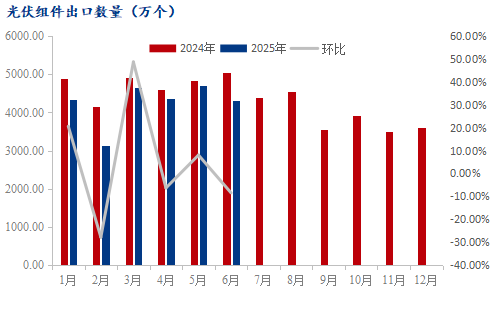

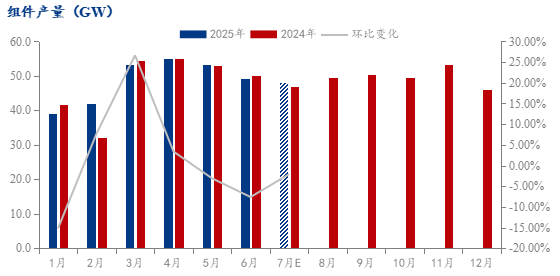

一、出口情况分析 2025 年上半年,中国光伏组件出口量与出口额呈现下滑态势。根据海关总署数据统计,1-6月中国光伏组件出口量同比下降2.82%,1-6月出口额同比下降26%。从月度数据来看,6月组件出口额19.22亿元,同比下降28.9%,环比下降6.71%。这种下降趋势与全球光伏市场供需结构调整、贸易保护主义以及国内产业政策导向等多因素相关。

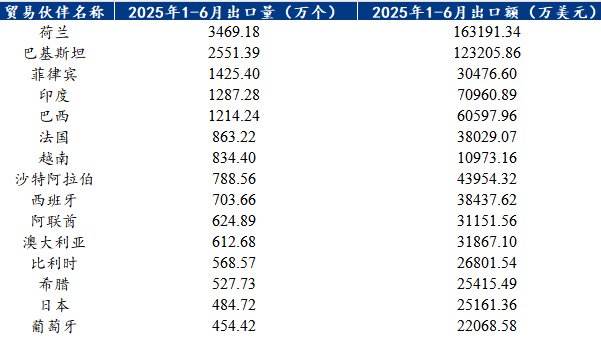

2025年上半年,中国光伏组件的主要出口国家和地区集中在欧洲、亚洲和美洲。根据海关数据,亚洲是中国最大的光伏组件出口地区,其中,巴基斯坦、菲律宾和印度是亚洲的主要出口国。与此同时,2025年上半年我国对非洲地区的光伏组件出口量同比增长47.5%,成为中国光伏出口增长最快的区域。主要由于尼日利亚、南非等国通过本地化合作项目拉动需求。

二、进口情况分析

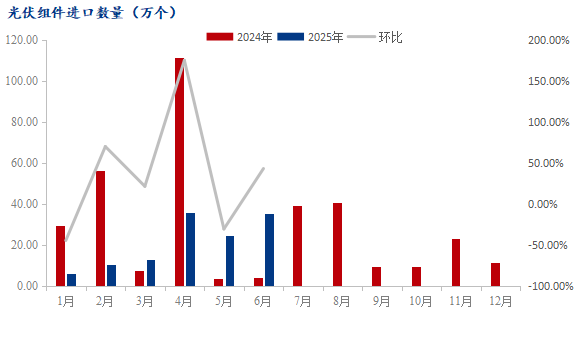

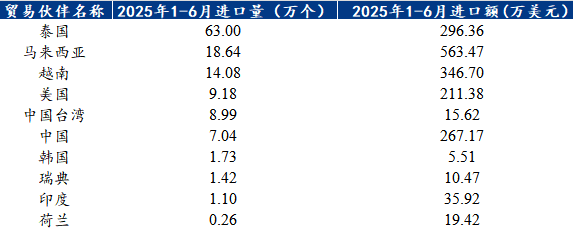

根据海关总署数据统计,中国光伏组件进口相对较少,这主要归因于中国在全球光伏组件生产领域占据主导地位,国内产能能够充分满足自身市场需求,并且具备强大的出口能力。然而,仍存在少量光伏组件进口情况,主要用于满足特殊项目与高端应用场景的需求。中国光伏组件进口来源集中在亚洲和欧洲地区,其中部分欧洲国家在特定光伏技术细分领域具备专长,成为中国光伏组件的进口来源地。

三、影响因素分析 1、全球市场供需因素

近年来,全球光伏组件产能迅速扩张,中国作为最大的生产国,产能增长尤为显著。过度扩张导致市场供过于求,价格竞争激烈,部分企业为消化库存,优先满足国内市场需求,减少了对海外市场的供应。2025年上半年国内部分组件企业主动控制排产节奏,优先保障高附加值产品供应,使得海外低价订单交付延迟,导致出口量下降。6月国内抢装潮结束后,组件市场进入冷静期,分布式订单锐减,叠加价格持续下行,企业订单量大幅收缩。海外市场同样不容乐观,终端观望情绪升温导致新单成交稀疏。供需失衡下,组件企业为匹配订单规模、缓解库存压力,被迫下调开工负荷,行业整体产能利用率随需求萎缩同步走低。

2、贸易政策因素

贸易保护主义抬头对中国光伏组件出口形成阻碍。美国对东南亚光伏产品加征高额反倾销和反补贴税,虽然直接针对的是东南亚地区,但由于中国与东南亚在光伏产业链上紧密的上下游合作关系,间接影响了中国光伏组件出口。此外,欧洲部分国家也存在贸易保护倾向,出台相关政策限制进口光伏组件,导致中国对欧洲市场出口面临挑战。

国内光伏产业政策在推动产业结构优化升级的同时,也对组件进出口产生影响。如《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》政策出台,促使企业优先保障国内市场需求,对海外订单交付策略进行调整,一定时期内影响了出口量。另一方面,政策引导企业提升产品质量与技术水平,推动高效组件出口占比增加。

3、成本与价格因素

光伏产业链上游原材料价格上涨,增加了组件生产成本。企业为维持利润,顺势提高组件价格,但在全球市场供过于求的背景下,价格提升难度较大,导致利润空间受到压缩,影响企业出口积极性。部分企业减少出口业务规模,优先满足国内市场相对稳定的订单需求。

全球光伏组件市场价格竞争激烈,中国组件产品凭借成本优势在国际市场占据一定份额。但随着其他国家和地区光伏产业发展,其产品价格竞争力逐渐提升,对中国组件出口形成挑战。在一些价格敏感型市场,如东南亚、非洲部分地区,中国组件面临来自其他国家产品的价格竞争,市场份额受到一定程度影响。

四、结论与展望

2025年上半年,全球市场供需失衡、贸易政策不确定性以及成本价格因素是影响光伏组件进出口的主要原因。展望未来,随着全球能源转型的持续推进,中国光伏组件企业应积极面对挑战,一方面加大技术研发投入,提升产品质量与效率,以满足不同市场对高端、高效光伏组件的需求,增强在国际市场的竞争力;另一方面,持续拓展新兴市场,深入了解当地市场需求与政策法规,加强本地化布局与服务,降低贸易风险。同时,政府应加强与其他国家和地区的贸易谈判与合作,推动建立公平、开放的全球光伏市场贸易环境,为中国光伏组件进出口创造有利条件。

纯旭配资提示:文章来自网络,不代表本站观点。